4/ Réductions et crédits d’impôts

Il existe des avantages fiscaux dans certains cas, comme par exemple dans les cas suivants :

- emploi à domicile, frais de garde des jeunes enfants, cotisations syndicales, dons aux œuvres et partis politiques, investissements outre-mer dans le logement, dépenses liées à la dépendance, investissements locatifs meublés, investissements locatifs Scellier, investissements locatifs Duflot et Pinel

Ces réductions d’impôts sont à notifier lors de la déclaration de revenus.

5/ Cas particuliers (marié(e), pacsé(e), enfants, veuf/veuve)

Le calcul est différent si vous êtes marié(e), pacsé(e) ou avez des enfants.

Le début de la démarche est identique :

- Calcul du revenu net annuel

- Abattements des 10% ou déclaration au réel

Puis, il faut calculer le quotient familial :

- détermination du nombre de parts fiscales

- Seul(e) : 1

- Marié(e), Pacsé(e) : 2 (impôts communs)

- Veuf/veuve : 1 si pas d’enfant à charge, 2 si au moins une personne à charge

- Enfants : 0,5 pour les 2 premiers enfants, 1 part à partir du 3e.

- Calcul du quotient : revenu net imposable du foyer / nombre de parts fiscales

- Application du taux marginal d’imposition (cf. ci-dessus)

Plus d’infos : https://www.service-public.fr/particuliers/vosdroits/F13216

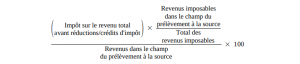

6/ Comment calculer le taux de prélèvement à la source ?

Voici la formule qui permet de calculer le taux d’imposition à la source qui sera appliqué pour vous :

Dans notre situation, le calcul est simple :

IMPÔTS SUR LE REVENU TOTAL x100 / RNI

- Avec l’exemple des 24.300€ :

- 1.993 x 100 / 24.300 = 8,2%

Vous pouvez modifier votre taux de prélèvement à la source sur Impots.gouv.fr ou en suivant la procédure décrite ici :

https://www.service-public.fr/particuliers/vosdroits/F34009.