Que ce soit pour vos revenus issus d’une activité salariée ou libérale, vous êtes soumis(e) à l’impôt sur le revenu. Cet impôt est un prélèvement obligatoire en vue d’assurer la couverture des charges publiques en général.

Comme tous les salariés en France, les internes ou les médecins salariés sont soumis à l’impôt sur le revenu.

L’impôt sur le revenu est calculé sur la base du salaire NET IMPOSABLE ANNUEL, c’est-à-dire, sur la somme des salaires NETS IMPOSABLES de l’année précédente.

Pour ce qui est des revenus issus de l’activité salariée, et ce, depuis le 1er janvier 2019, l’État a mis en place le système de prélèvement à la source (PAS). Il a pour but d’éviter le décalage d’un an entre la perception du revenu et son imposition. Il permet d’imposer les revenus salariés directement par le biais de l’employeur chaque mois selon un taux défini par l’administration fiscale.

Au moment de la déclaration annuelle et du calcul réel des revenus :

- S’ils ont été initialement surestimés, le PAS a été, lui aussi, surestimé et donc l’administration fiscale vous rembourse le trop-perçu.

- Si au contraire ils ont été initialement sous-estimés, le PAS a été, lui aussi, sous-estimé et vous devez payer la différence à l’administration fiscale.

Le procédé est similaire à l’estimation de sa consommation d’eau/gaz/électricité qui est ajustée sur la consommation réelle en fin d’année.

La déclaration annuelle se fait pendant la période de déclaration des revenus, généralement entre les mois d’avril et de juin selon votre département de résidence fiscale.

I – Déclaration au forfait ou au réel ?

Par défaut, en tant que salarié, vous bénéficiez d’une réduction d’impôts censée correspondre à vos frais et dépenses liés à votre activité salariée (déplacements, frais de formation, frais de bouche…). Il s’agit d’un forfait de 10% de vos revenus.

Si vous estimez que vos dépenses ont été supérieures à 10% de vos revenus, vous pouvez faire une déclaration au réel, auquel cas, vous aurez à renseigner l’ensemble de la dépense que vous avez eue.

Voici la liste des dépenses qui peuvent être déduites des revenus salariés :

- achat de matières premières pour une activité de production

- achat de produits en vu de leur revente, pour une activité commerciale

- intérêts rémunérant les avances en comptes courants des associés, actionnaires, ou dirigeants de la société

- frais de repas

- frais de déplacement

- dépenses professionnelles : fournitures de bureau, frais d’encaissement de notes d’honoraires sur factures, frais d’envois postaux, de téléphone, de télécopie, frais de documentation

- cotisations versées à des ordres ou syndicats professionnels

- frais de formation professionnelle : frais d’études, cours ou stages de perfectionnement, frais de préparation et d’impression d’une thèse de doctorat, etc.

- télétransmission des feuilles de soins par les professions médicales

- dépenses vestimentaires nécessaires par l’exercice de la profession (blouse d’un médecin par exemple)

- cadeaux d’affaires, dans le cadre d’un usage proportionné.

Pour en savoir plus : https://www.economie.gouv.fr/entreprises/resultat-fiscal-charges-deductibles

Il est nécessaire de conserver tous les justificatifs et factures en lien avec ces dépenses pendant 5 ans en cas de contrôle fiscal. Nous vous conseillons de numériser et de stocker tous ces documents, par exemple dans un service de stockage en ligne.

Précision concernant les frais de repas :

La déduction des frais de repas n’est possible que si le/la salarié(e) ne possède pas de système de restauration proposé par son employeur (tickets restaurant, cantine, barquettes de l’hôpital…). Si c’est le cas, vous avez deux possibilités :

- Soit vous décidez de conserver tous les justificatifs ou factures de restauration et dans ce cas, le montant exonéré correspond à la différence entre les frais de repas réellement engagés et le forfait de l’avantage en nature nourriture (qui correspondait à 5,00€ en 2022) dans la limite de 14,40 € maximum de déduction par jour en 2022. Ces montants sont généralement revus à la hausse chaque année.

- Exemple 1 : vous n’aviez pas accès à un service de restauration proposé par votre employeur et vous avez payé 15 euros de frais de repas. Vous pouvez déduire 15 – 5 = 10 €.

- Exemple 2 : vous n’aviez pas accès à un service de restauration proposé par votre employeur et vous avez payé 25 euros de frais de repas. Le montant soustrait du forfait est supérieur au montant maximum déductible (25 – 5 = 20€ > 14,40€) donc vous pourrez déduire seulement 14,40€.

- Soit vous ne souhaitez pas avoir à conserver tous vos justificatifs. Dans ce cas, vous devrez estimer le nombre de repas que vous avez consommés dans l’année et le multiplier par le montant du forfait.

- Exemple : vous n’aviez pas accès à un service de restauration proposé par votre employeur pendant 6 mois dans l’année et vous avez travaillé 5 jours par semaine. En utilisant le forfait de 5,00€ par repas multiplié par 5 jours, 4 semaines et 6 mois, vous obtenez : 5 × 5 × 4 × 6 = 600€ de frais de repas pour l’année que vous pourrez déduire de vos frais réels.

Dans les deux cas, vous devez pouvoir justifier que vous n’aviez pas d’autre possibilité de restauration offerte par votre employeur.

Pour en savoir plus : https://entreprendre.service-public.fr/vosdroits/F31212

Précision concernant les frais de déplacement :

Si votre activité ou votre formation professionnelle nécessite des déplacements, vous pouvez déduire vos frais de trajet entre le domicile et le lieu de travail dans la limite de 40 km aller-retour. Le calcul dépend du type de véhicule (2 roues, 4 roues, électrique, essence, diésel…), de sa puissance fiscale (5 CV, 6 CV, 7 CV…) ainsi que du nombre de kilomètres effectués au cours de l’année.

Pour faire une simulation de vos frais avec le barème kilométrique, veuillez vous rendre à cette adresse : https://www.impots.gouv.fr/simulateur-bareme-kilometrique

Précision concernant les frais d’achat de matériel :

Vous pouvez déduire les frais liés à l’achat de materiel nécessaire à votre profession. Par exemple, si vous avez besoin d’un ordinateur et si vous en avez un usage exclusivement professionnel, vous pouvez déduire 100% du prix d’achat HT. Si en revanche vous en avez un usage à 50% personnel et à 50% professionnel, vous devrez déduire 50% du prix d’achat HT. À noter que si le prix d’achat HT d’un materiel dépasse les 500€, vous devrez effectuer la déduction sur 3 années consécutives.

Exemple : vous achetez un ordinateur à 1.200€ HT avec un usage à 50% personnel et à 50% professionnel. Vous pourez déduire 600/3 = 200€ par an pendant 3 ans.

Prenons un exemple :

- Votre revenu annuel lié au salariat est de 30.000€

- L’abattement forfaitaire serait de : 30.000 × 0,1 = 3.000€

- Si vous estimez que vos charges ont été supérieurs à 3.000€, vous avez intérêt à faire une déclaration au réel.

- Vous avez dépensé 600€ de frais d’inscription à la faculté, 1.500€ de frais d’inscription pour un diplôme universitaire, 300€ pour l’association étudiante, 200€ pour le remboursement d’un ordinateur ainsi que 600€ de frais de bouche et 2.000€ de frais kilométrique. Le montant des charges est calculé à 5.200€.

- Dans ce cas, vous avez intérêt faire une déclaration au réel, car votre revenu imposable sera de 30.000 – 5.200 = 24.800€.

II – Comment est calculé l’impôt ?

Les personnes qui gagnent moins de 10.225€ paient 0% d’impôt.

Les personnes qui gagnent plus sont taxées à 0% pour les 10.225 premiers euros, puis à 11% pour la tranche supérieure, et ainsi de suite.

- Avec l’exemple des 27.000€ (au forfait après abattement de 10%) :

- 1ère tranche : inférieur à 10.225€

- 10.225 × 0 = 0€ d’impôt

- 2ème tranche : entre 10.225€ et 26.070 € = 15.845€

- 15.845 × 11% = 1.742,95€ d’impôt

- 3ème tranche : entre 26.070 € et 74.545 = 930€

- 930 × 30% = 273€ d’impôt

- 930 × 30% = 273€ d’impôt

- 4ème tranche : entre 74.545€ et 160.336€ = 0€

- 0 × 41% = 0€ d’impôt

- 5ème tranche : au-dessus de 160.336€ = 0€

- 0 × 45% = 0€ d’impôt

- TOTAL impôt : 2.021,95€

- Ce qui correspond à 6,7% de votre chiffre.

- 1ère tranche : inférieur à 10.225€

- Avec l’exemple des 24.800€ (en réel après déduction des 5.200€ de charges) :

- TOTAL impôt : 1.603,25€

- Ce qui correspond à 5,6% de votre chiffre.

- TOTAL impôt : 1.603,25€

- Après le calcul avec le barème progressif, les montants prélevés à la source au cours de l’année seront soustraits au résultat et vous serez tenus de payer l’impôt correspondant à la différence.

Attention, le barème change tous les ans. Pour en savoir plus sur le barème progressif, merci de suivre le lien suivant : https://impots.dispofi.fr/bareme-impot.

III – Comment faire sa déclaration de revenus salariés

Même si votre employeur est tenu de déclarer vos revenus à l’administration fiscale, vous devez tout de même vérifier et valider les données renseignées.

Il vous faudra tout d’abord vous connecter à votre « espace Particulier » en suivant ce lien : https://www.impots.gouv.fr/portail/particulier.

Ensuite, vous devrez cliquer sur « Accéder à la déclaration de revenus ».

Une fois sur la fenêtre de déclaration de revenus, veuillez suivre les différentes étapes.

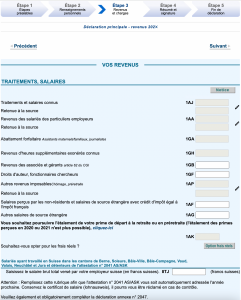

Étape 1 : Étapes préalables

Suivez simplement les indications.

Vérifiez l’exactitude des informations administratives et faites les corrections nécessaires.

La case «1AJ » (Traitement et salaires connus) correspond à votre revenu salarié sans abbattement. Normalement, un montant est déjà inscrit car il a été déclaré par votre employeur.

Si vous constatez que ce montant est erroné, vous pouvez le modifier.

A – Si vous choisissez la déclaration au forfait de 10%

Pour les internes adhérant à une association, l’adhésion vous donne droit à une réduction d’impôt dans la limite de 1% du revenu net imposable. Celle-ci est égale à 66% de la totalité de la cotisation sur l’année.

Si c’est votre cas, voici comment déclarer cette adhésion :

- Retournez à l’Étape 3 : « Revenus et charges »

- Ajoutez le code « 7AC » dans le champ inférieur

- Remplisez la nouvelle case « 7AC » (Réduction et crédit d’impôt) avec le montant versé à l’association

- Ex : RNI = 26.000€, cotisations = 324€ (supérieur à 1% du revenu imposable = 260€) ; donc réduction d’impôt sur le maximum, c’est-à-dire 260€ à hauteur de 66% ; 260 × 0,66 = 172 € ; impôts diminués de 172€

Pour connaitre le montant versé, reportez-vous à l’e-mail de confirmation que l’association vous envoie généralement pendant la période de déclaration.

B – Si vous choisissez la déclaration au réel avec déduction des charges

Si vous estimez que vos dépenses ont été supérieurs à l’abattement de 10% de votre revenu imposable, il est préférable de déclarer vos charges au réel.

Dans ce cas, veuillez cliquer sur le bouton « Option frais réels et crédit ». Cela vous donnera accès à une fenêtre popup où vous pourrez renseigner les différentes charges que vous avez eues. Renseignez le maximum d’informations en votre possession. À noter qu’il existe une limite de caractères maximale. Il est conseillé de tenir un registre avec le détail précis de chaque dépense avec tous les justificatifs. Ces derniers pourront vous être demandés jusqu’à 5 ans après la déclaration en cas de contrôle fiscal. La fenêtre contient aussi un calculateur de frais kilométriques. Vous n’avez qu’à rentrer les caracéristiques du véhicule ainsi que le nombre de kilomètres effectués au cours de l’année.

Le montant des charges doit être égal à l’addition des frais kilométriques et de vos autres charges.

S’agissant des cotisations d’adhésion à une association, elles doivent être renseignées dans cette fenêtre et non pas dans la case « 7AC » (Réduction et crédit d’impôt).

C – Suite de votre déclaration

Si vous effectuez des remplacements ou si vous avez une activité libérale en parallèle, rendez-vous à l’article Déclaration des revenus libéraux.

Lorsque cette étape est terminée, vérifiez les données de votre déclaration.

Le service de collecte des impôts vous permet d’adapter le taux de prélèvement à la source (PAS). De cette manière, si vous estimez que vos revenus à venir seront supérieurs, vous pouvez définir un taux de PAS plus grand. Cela permet au prélèvement de mieux correspondre à vos revenus et d’avoir une correction d’impôt moins importante à la fin de l’année.

IV – Et si je me suis trompé et que je veux modifier ma déclaration ?

Pas de panique. Il est possible de revenir sur votre déclaration pendant toute la periode de déclaration en vous rendant sur votre espace particulier en suivant ce lien : https://www.impots.gouv.fr/portail/particulier.

Ensuite, vous devrez cliquer sur « Vérifier les données de la déclaration ».

Une fois sur la fenêtre de déclaration de revenus, veuillez suivre les différentes étapes et modifier les données que vous avez précédemment renseignées.

Pour en savoir plus sur les déclarations de revenus et les cotisations sociales, veuillez consulter les articles concernés :