Que ce soit pour vos revenus issus d’une activité salariée ou libérale, vous êtes soumis(e) à l’impôt sur le revenu. Cet impôt est un prélèvement obligatoire en vue d’assurer la couverture des charges publiques en général.

Dans le cadre de votre activité de remplacement ou si vous exercez en libéral, vos revenus (BNC = Bénéfices Non Commerciaux) sont soumis à l’impôt sur le revenu.

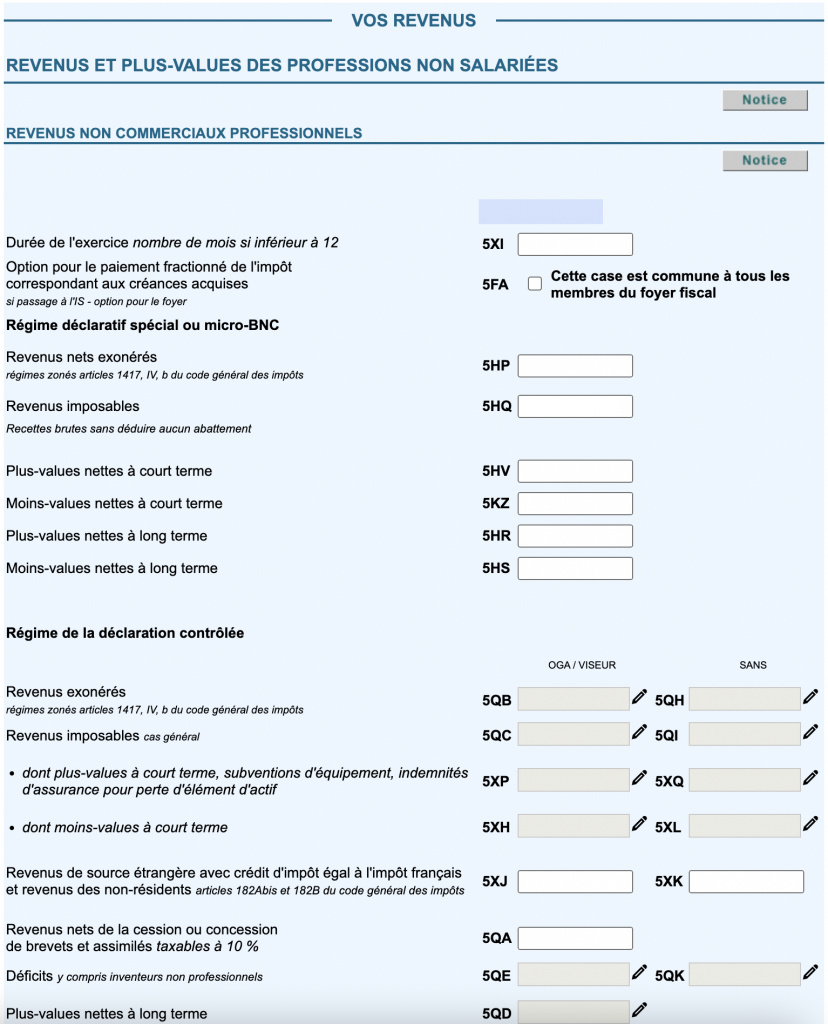

Pour déclarer les revenus issus de l’activité libérale, il faut remplir (en plus du formulaire 2042 si vous être salarié) le formulaire 2042-C pour déclarer les revenus complémentaires en Micro-BNC (revenus libéraux, au forfait). Pour la déclaration contrôlée (régime BNC, au réel), il faudra remplir le formulaire 2035.

Vous avez le choix entre :

- le régime Micro-BNC (au forfait) si les recettes des deux dernières années sont inférieures à 72.600 €

- la déclaration en BNC (au réel) dans le cas contraire ou si vous estimez que vos charges sont supérieures à 34%.

En pratique, pour effectuer sa déclaration de revenus, il faut se rendre au même endroit que pour la déclaration de revenus salariés et cocher la case « Revenus non commerciaux professionnels ».

Depuis 2019 la déclaration doit obligatoirement s’effectuer par voie dématérialisée, ainsi la déclaration sous format papier n’est désormais plus possible (Article L. 613-5 du code de la Sécurité Sociale).

La période de déclaration a lieu en début entre mai et juin selon votre département de résidence fiscale.

Toutes les démarches peuvent être effectuées sur le site : https://www.impots.gouv.fr/portail/particulier

I – Définition : régime micro-BNC (= spécial BNC)

Le régime micro-BNC pour la déclaration de l’impôt sur le revenu est adapté aux particuliers ou aux entreprises ayant des revenus bruts annuels libéraux inférieurs à 72.600 € pour les deux dernières années. C’est le cas des internes remplaçants ou des médecins en début d’activité.

Le régime micro-BNC est un régime fiscal très simplifié. Il a comme avantage de ne pas nécessiter de comptabilité. Il suffit de tenir un journal détaillé de ses recettes. De plus, les charges sont calculées de manière forfaitaire et estimées à 34% des recettes. Vous n’avez, de ce fait, pas à calculer vos frais professionnels. Vous ne payez des impôts que sur 66% de vos recettes en statut micro-BNC.

Exemple : vous avez débuté votre activité au cours de l’année précédente et vous avez calculé des recettes issues de votre activité libérale de 45.000 €. Lors de votre déclaration d’impôts et étant donné que vos charges estimées ont été inférieures à 15.300€ (34% de 45.000 €), vous optez pour le régime mico-BNC pour déclarer vos revenus issus de votre activité libérale.

Après avec effectué votre déclaration, un abattement de 15.300€ (forfait de 34% pour compenser vos charges) sera appliqué à votre revenu imposable. L’impôt sur le revenu sera donc calculé sur la base de 29.700€ (45.000€ – 15.300€).

Pour la part de revenus issus de votre activité libérale, ce montant de 29.700€ sera ensuite soumis au barème progressif selon votre tranche marginale d’imposition.

Pour rappel, le barème progressif est défini par rapport à l’ensemble de vos revenus après abattements et/ou déduction des charges.

Les personnes qui gagnent moins de 10.225€ paient 0% d’impôt.

Les personnes qui gagnent plus sont taxées à 0% pour les 10.225 premiers euros, puis à 11% pour la tranche supérieure, et ainsi de suite.

- Avec l’exemple des 29.700€ (après abattement de 34%) :

- 1ère tranche : inférieur à 10.225€

- 10.225 × 0 = 0€ d’impôt

- 2ème tranche : entre 10.225€ et 26.070 € = 15.845€

- 15.845 × 11% = 1742.95€ d’impôt

- 3ème tranche : entre 26.070 € et 74.545 = 3.630€

- 3.630 × 30% = 1.089€ d’impôt

- 3.630 × 30% = 1.089€ d’impôt

- 4ème tranche : entre 74.545€ et 160.336€ = 0€

- 0 × 41% = 0€ d’impôt

- 5ème tranche : au-dessus de 160.336€ = 0€

- 0 × 45% = 0€ d’impôt

- TOTAL impôt : 2.831,95€

- Ce qui correspond à 6,2% de votre bénéfice imposable.

- 1ère tranche : inférieur à 10.225€

- Après le calcul avec le barème progressif, les montants prélevés à la source au cours de l’année seront soustraits au résultat et vous devrez vous acquitter de l’impôt correspondant à la différence.

Attention, le barème change tous les ans. Pour en savoir plus sur le barème progressif, merci de suivre le lien suivant : https://impots.dispofi.fr/bareme-impot.

Généralement, si vous n’êtes pas installé(e) et que vous n’avez pas de charges importantes, le régime micro-BNC est à privilégier du moment que le chiffre d’affaires des deux dernières années est inférieur à 72.600€. Pour un médecin remplaçant, le forfait d’abattement de 34% est souvent plus avantageux.

Si en revanche, vos frais professionnels estimés sont supérieurs à 34% de votre chiffre d’affaires, alors vous avez intérêt à réaliser une déclaration contrôlée (régime BNC). On en parle juste après !

II – Définition : régime BNC contrôlé (=déclaration des frais réels)

Si votre chiffre d’affaires lors des deux dernières années est supérieur à 72.600€ ou que vous estimez que vos frais professionnels sont supérieurs à 34% de votre chiffre d’affaires, alors il faut réaliser une déclaration contrôlée (= régime BNC au réel).

Avec la déclaration BNC contrôlée de vos revenus libéraux, vous aurez à renseigner toutes les dépenses ou charges associées à votre activité. Cela nécessite une tenue de comptabilité plus complexe, la conservation de toutes les pièces justificatives et la tenue d’un registre recettes-dépenses, qui implique généralement le recours aux services d’un comptable.

Votre chiffre d’affaires ne sera donc plus soumis à l’abattement de 34% comme c’est le cas avec le régime mico-BNC, mais vos charges et amortissements relatifs à votre activité seront soustraits de celui-ci.

Voici une liste non exhaustive des dépenses qui peuvent être déduites de votre chiffre d’affaires :

- frais d’installation,

- achat de matériel et mobilier,

- frais de locaux professionnels,

- frais de personnel,

- impôts professionnels,

- frais de déplacement,

- frais de repas,

- frais d’assurances.

Après avoir déduit vos charges, le résultat sera soumis au barème progressif, de la même manière que vu plus haut pour le régime micro-BNC.

Bon à savoir :

Si vous déclarez vos revenus en BNC, il est conseillé de faire appel aux services d’un comptable pour faciliter la gestion de votre comptabilité et le calcul de vos charges. Il sera aussi intéressant de souscrire à une AGA (Association de Gestion Agréée) qui permet d’obtenir une réduction d’impôts. La souscription à une AGA ne sera en revanche plus nécessaire en 2023.

Cas particuliers :

Si vous êtes membre d’une Société Civile de Moyens (SCM), il vous faudra remplir une déclaration 2036. La 2035 et la 2036 sont généralement envoyées en même temps.

Zone exonération d’impôts :

Si vous remplacez dans une ZIP (Zone d’Intervention Prioritaire) ou une ZFU (Zone Franche Urbaine), vous bénéficiez de la même exonération d’impôts que le médecin que vous remplacez s’il en a une.

S’agissant de la ZRR (Zone de Revitalisation Rurale), seuls les médecins installés peuvent bénéficier d’une exonérations d’impôts. Cette exonération, à savoir, une exonération totale d’impôt sur les bénéfices pendant 5 ans puis partielle pendant 3 ans, ne peut être autorisée que s’il s’agit d’une création ex nihilo, et pas dans le cas d’une reprise de patientèle.

Les aides exceptionnelles (prime covid…) peuvent parfois être exonérées d’impôts.

III – Comment faire sa déclaration de revenus libéraux :

Lors de votre déclaration d’impôts, vous devrez réaliser une déclaration 2042 C.

Il vous faudra tout d’abord vous connecter à votre « espace Particulier » en suivant ce lien : https://www.impots.gouv.fr/portail/particulier.

Ensuite, vous devrez cliquer sur « Accéder à la déclaration de revenus ».

Une fois sur la fenêtre de déclaration de revenus, veuillez suivre les différentes étapes.

Étape 1 : Étapes préalables

Suivez simplement les indications.

Vérifiez l’exactitude des informations administratives et faites les corrections nécessaires.

IV – Et si je me suis trompé et que je veux modifier ma déclaration ?

Pas de panique. Il est possible de revenir sur votre déclaration pendant toute la période de déclaration en vous rendant sur votre espace particulier en suivant ce lien : https://www.impots.gouv.fr/portail/particulier.

Ensuite, vous devrez cliquer sur « Vérifier les données de la déclaration ».

Une fois sur la fenêtre de déclaration de revenus, veuillez suivre les différentes étapes et modifier les données que vous avez précédemment renseignées.

Pour en savoir plus sur les déclarations de revenus et les cotisations sociales, veuillez consulter les articles concernés :